最近、あらゆるものが値上がりしていますよね。 特についつい立ち寄ってしまうコンビニや、手軽に済ませたい時の外食費。

「マクドナルド、また値上がりしたなぁ…」と溜め息が出ますが、子育て世帯にはやっぱり欠かせない存在です。お子さんのいる家庭なら、ハッピーセットや家族分の食事代を合わせると、1回の支払いが数千円になることもしばしば。

でも、もしその支払いが「常に最大20%戻ってくる」としたらどうでしょう? 正直に言います。この仕組みを知りながら三井住友カードを正しく使っていないのは、本当にもったいない!「持っていないこと自体が損」と言っても過言ではないこの最強の節約術を、わかりやすく解説します。

- 最大20%還元を受けるためのルールと具体的な「内訳」

- 誰でも今日からできる「確実に7%還元」を受ける方法

- 還元率をさらに上乗せする「家族ポイント」と「Olive」の活用術

1. 最大20%還元のルールと対象店舗

「最大20%還元」の正体は、複数の条件を組み合わせた合計値です。 内訳は、カードの基本還元(0.5%)に加え、対象店舗での利用特典(+6.5%)、家族ポイント(最大+5%)、そしてVポイントアッププログラム(最大+8%)となっています。

これらをすべて合わせると、驚異の「20%還元」が実現します。難しい設定をせずとも、対象店舗で「スマホのタッチ決済」をするだけで、誰でも手軽に7%還元を受けられるのがこのカードの最大の魅力。それだけでも、利用する価値は十分すぎるほどあります。

【主な対象店舗】日常でよく使う「あのお店」が勢揃い!

コンビニ: セブン-イレブン、ローソン、セイコーマート等

飲食店: マクドナルド、サイゼリヤ、すき家、はま寿司、ココス、ドトールコーヒーショップ等

モバイルオーダー対象店舗: マクドナルド、スターバックス、モスバーガー、すき家、吉野家、ケンタッキー

※詳細は公式HPへ

2. 攻略ステップ

支払い方を意識するだけで「確実に7%還元」!

難しい設定抜きにして、まず今日から「支払い方法」を変えるだけで、誰でも確実に7%還元を受けられます。

【支払い方の鉄則】

「スマホのタッチ決済」を使うこと! カードを差し込んだり、「iD」で支払うと還元率は基本還元率の0.5%に下がってしまいます。Apple PayやGoogle Payにカードを登録し、レジで「クレジットのタッチで」と伝えてスマホをかざす。これだけで7%還元です。

還元率をさらに上乗せ!最強の組み合わせ術

7%からさらに20%へ近づけるためには、家族ポイントと三井住友カードが提供する「Vポイントアッププログラム」を攻略しましょう。「20%はハードルが高い…」という方でも、「10%還元」なら意外と簡単に到達します。

| 分類 | 項目(条件) | 条件 | 還元率 | 難易度 |

|---|---|---|---|---|

| ベース | 通常利用分 | ー | 0.5% | ★☆☆ |

| 決済方法 | スマホのタッチ決済 | ー | +6.5% | ★☆☆ |

| 家族(最大5%) | 家族ポイント | +1.0%(1人につき) | ★★☆ | |

| Vポイントアップ (最大8%) | アプリログイン (Oliveアカウント限定) | Oliveアカウントを開設し、「三井住友銀行アプリ」または「Vpassアプリ」へ月1回以上ログイン | +1.0% | ★☆☆ |

| Oliveアカウントの選べる特典 | Oliveアカウントの選べる特典で「Vポイントアッププログラム+1%」を選択 | +1.0% | ★☆☆ | |

| Oliveアカウントのご契約&外貨預金 | Oliveアカウントに契約のうえ、三井住友銀行で外貨のお取引を実施 ・当月中、1万円以上/回の外貨積立引落:+1% ・残高が1万米ドル相当額以上:+1% | 最大+2.0% | ★★★ | |

| Oliveアカウントのご契約&住宅ローンのご契約 | Oliveアカウントに契約のうえ、三井住友銀行で住宅ローンのお取引を実施 | +1.0% | ★★★ | |

| SBI証券 | SBI証券口座を保有し、SBI証券Vポイントサービスに登録のうえ、対象のお取引を実施 ・Vポイント投資合計10,000pt/月以上:+1.0% ・NISA口座で投資信託200万円以上保有:+0.5% ・NISA口座で投資信託100万円以上保有:+0.5% | +最大2.0% | ★★☆ | |

| 住友生命 | 「Vitalityスマート for Vポイント」に加入のうえ、Vitality健康プログラムを実施。Vitalityステータスに応じてポイントアップ ・ブルー:+0.5% ・ブロンズ:+1.0% ・シルバー:+1.5% ・ゴールド:+2.0% | 最大+2.0% | ★★★ | |

| 三井住友カード/モビットカードローン | 三井住友カード カードローン premium/plusまたはモビットカードローンの返済方法を、Oliveアカウント口座での引き落としに設定されている方が利用 ・モビットカードローンを契約:最大+1% ・三井住友カード カードローン premium/plusを契約の場合:最大+3% | 最大+3.0% | ★★★ | |

| SMBC日興証券 | Oliveアカウントを開設し、SMBC興証券で対象のお取引を実施 ・投信つみたてプラン月間3万円以上:+0.5% ・当年のNISA利用額30万円以上(成長投資枠・つみたて投資枠合算):+0.5% | 最大+1.0% | ★★★ | |

| Vトリップ | Vトリップで国内ホテル・海外ホテルを予約・決済し、宿泊 ・Vトリップでの利用金額~29,999円(税込):+0.5% ・Vトリップでの利用金額30,000円~99,999円(税込):+1.0% ・Vトリップでの利用金額100,000円~(税込):+2.0% | 最大+2.0% | ★★★ |

家族ポイント

通常の7%還元に、さらなる“上乗せ”ができる強力なサービスが「家族ポイント」です。 三井住友カードを持っている家族を登録するだけで、対象店舗での還元率がお互いに+1%ずつアップします。

仕組みは簡単。「代表ユーザー(主会員)」が家族を招待し、グループを作るだけ。 驚くべきは、紹介した人も、された人も、グループ全員の還元率が上がるという点です!

- 家族登録なし: +0%

- 1名登録: +1%

- 2名登録: +2%

- 3名登録: +3%

- 4名登録: +4%

- 5名以上登録: +5%

最大5名分(+5%)まで加算されるので、家族を誘えば誘うほど、全員のコンビニ・外食代がどんどん安くなっていきます。

家族ポイントの対象となるのは、「主会員(代表者)から二親等以内の家族」です。 「二親等ってどこまで?」と思うかもしれませんが、実はかなり広い範囲がカバーされています!

【対象となる家族の例】

- 一親等: 両親、子供

- 二親等: 祖父母、兄弟・姉妹、孫

- 配偶者: 夫・妻

家族ポイントの公式HP

Vポイントアッププログラムは複数のサービスの掛け合わせで最大8%上乗せ

Vポイントアッププログラムは、所定の条件を満たすたびに還元率がどんどん加算されていく仕組みです。

すぐにクリアできる簡単なものから、少しハードルが高いものまで内容はさまざま。最初からすべてを狙おうとせず、「自分にできそうなもの」から少しずつ始めてみるのが、無理なく継続するコツです。

正直なところ、最大の「+8%」をすべてクリアするのは至難の業。ですが、「+2〜3%」程度であれば、誰でも十分に達成可能です。まずは表の★が2のものまでを達成を狙いましょう。

ただし、これらの条件の多くは「Olive(オリーブ)アカウント」の契約が前提となっています。効率よくポイントを貯めたいのであれば、まずはOliveの開設からスタートするのが最短ルートですよ!

Olive(オリーブ)アカウントってなに?

「Oliveって最近よく聞くけど、結局なに?」という方のために一言で説明すると……。それは、三井住友銀行の「口座」と、三井住友カードの「クレジット機能」が一つにまとまった、スマホ時代の新しい金融サービスです。Oliveを開設すると、キャッシュカード、クレジットカード、デビットカードの機能が1枚に凝縮された「マルチナンバーレスカード」が発行されます。お財布もスッキリしますし、申し込みもネット(アプリ)から驚くほど簡単に完結しますよ!

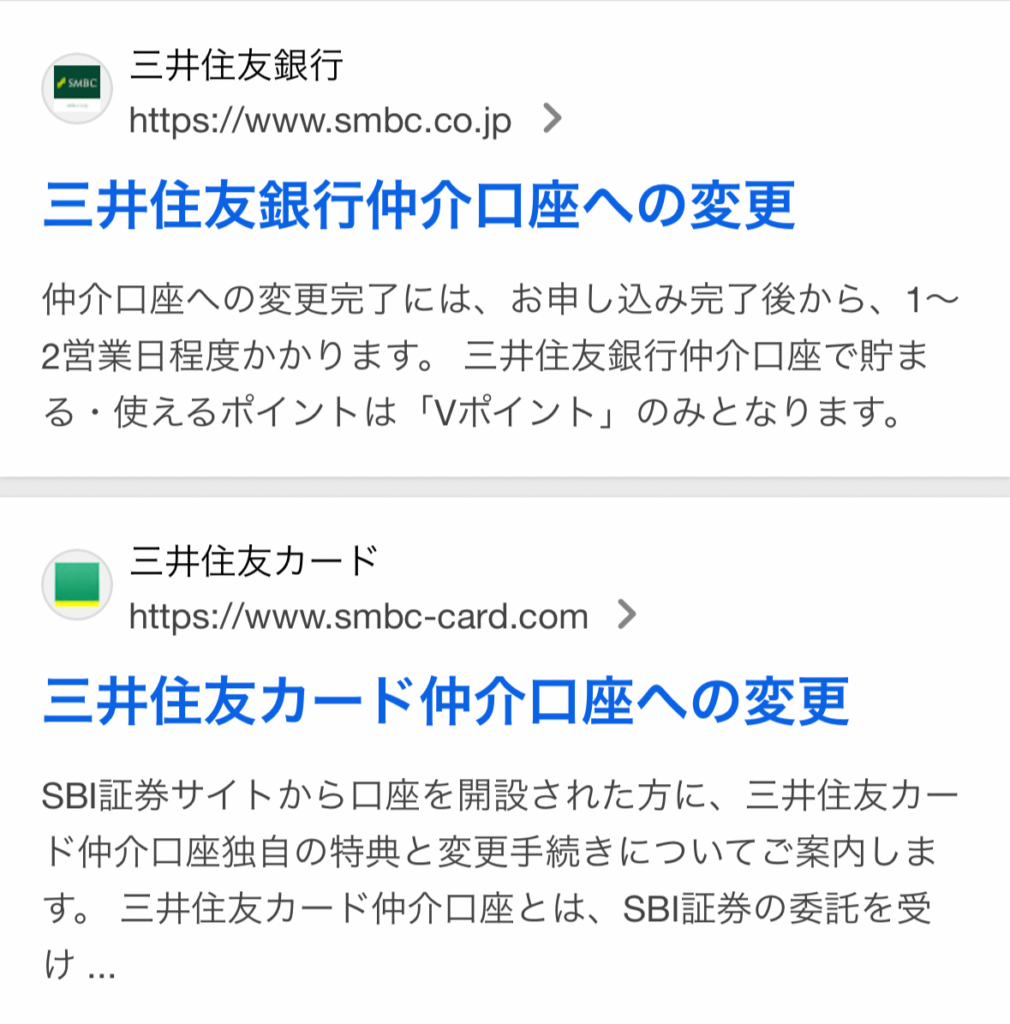

【ここが落とし穴!SBI証券の注意点】

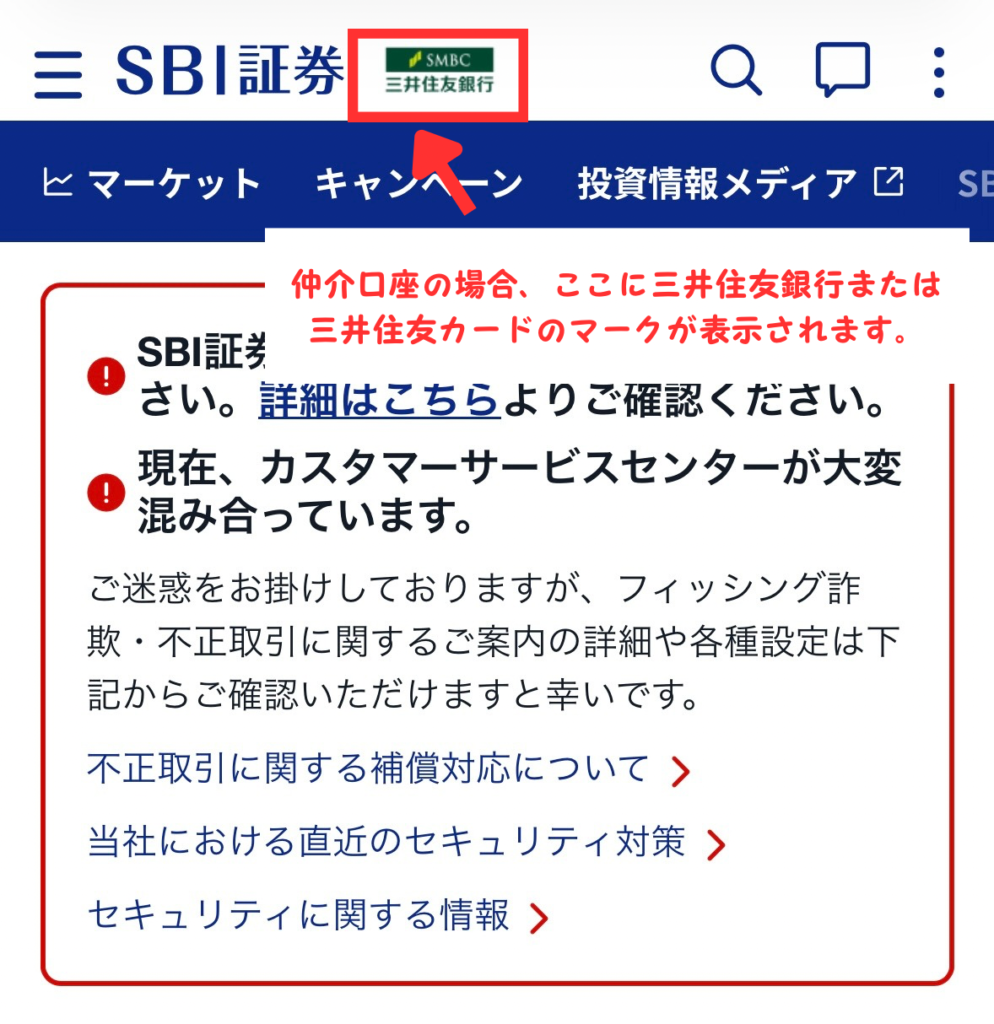

SBI証券での投資(積立や残高)でも還元率がアップしますが、ここで注意点があります。 ポイントアップの対象になるのは、「三井住友カード」または「三井住友銀行」を経由して開設した仲介口座のみです。

すでにSBI証券口座を持っている方は、仲介口座への変更手続きをしないと、いくら投資しても還元率が上がりません!必ずチェックしてください。

ただし、仲介口座の場合にした場合には、クレカ積立で貯まるポイントと投資で使えるポイントがVポイントに限定されます。他のポイントを貯めたいという人は注意しましょう。

変更はネットで簡単にできます。

3. リアルな節約シミュレーション(10%還元の場合)

「還元率1%のカードを使っているから、自分はそれなりにお得なはず」 …もしそう思っているなら、非常に危険です。一般的な高還元カード(1%)と、三井住友カードを「正しく」使った場合(10%還元を想定)で、どれだけの差がつくのかシミュレーションしてみましょう。

【1ヶ月の対象店舗での利用イメージ】

合計:20,000円

平日のコンビニランチ・コーヒー代: 10,000円

週末の家族での外食(マック・サイゼ・はま寿司など): 10,000円

| 項目 | 一般的な1%カード | 三井住友カード(10%想定) | その差(損している額) |

| 毎月のポイント | 200 pt | 2,000 pt | 1,800 pt |

| 年間のポイント | 2,400 pt | 24,000 pt | 21,600 pt |

なんと、1年間で「21,600円分」もの差がつきます!

支払う場所も、買うものも、支払う総額も全く同じ。 ただ、「決済するカード」と「支払い方」が違うだけで、これだけの差が生まれるのです。

マクドナルドのセットが値上がりしたと嘆くよりも、まずは支払い方を見直して「実質10%〜20%引き」の状態を作る。これこそが、今の時代に求められる最強の家計防衛術です。

まとめ:賢く「使いながら貯める」が最大の家計防衛術

今回ご紹介したように、三井住友カードのポイントアップ対象は、セブン-イレブンやローソン、マクドナルド、サイゼリヤなど、私たちの日常に溶け込んでいるお店ばかりです。

レジで見ていると、まだ現金や通常の電子マネーで支払っている方を多く見かけますが、正直に言って、それは本当にもったいない「損」をしています。

今の時代、食費や電気代を削る「節約」にはどうしても限界がありますよね。無理に切り詰めてストレスを溜めるよりも、「今の生活を変えずに、支払い方を変えて還元を受ける」ことの方が、はるかに効率的で賢いやり方です。

三井住友カードは、まさに「使いながら貯める」ための最強ツールです。

- スマホでタッチ決済するだけ(これだけで7%!)

- 家族やOliveを組み合わせる(さらに還元率アップ!)

一度設定してしまえば、あとは勝手にポイントが積み上がっていきます。

値上げのニュースに一喜一憂する日々から卒業して、賢くポイントを味方につける生活を始めませんか?持っているだけで家計の助けになるこの一枚、まだの方はぜひこの機会にチェックしてみてくださいね!

コメント